外国人従業員のための厚生年金・健康保険の手続きについて

・はじめて外国人を雇用する企業のご担当者様より、外国人従業員の健康保険や厚生年金保険に関する手続きについてご相談を受けることがあります。今回は外国人従業員の健康保険と厚生年金保険(社会保険と総称します)の手続きや、その注意点について解説していきたいと思います。

目次

外国人従業員のための健康保険

・まずは、外国人を雇用する場合の健康保険に関する手続きや注意点について解説します。

今回こちらのページで健康保険と呼んでいるのは全国健康保険協会(協会けんぽ)が運営する中小企業向けの健康保険制度です。会社員以外の自営業者、個人事業主などが加入する国民健康保険とは異なります。

※国民健康保険制度含め、健康保険について給付内容などの更に詳しい情報をご覧になりたい方は、下記厚生労働省のホームページをご覧ください。

➡参考リンク:我が国の医療保険制度について(厚生労働省HP)

適用事業所の種類

政府(全国健康保険協会/協会けんぽ)が運営する健康保険は、基本的に法人事業所であれば、業種や従業員数に関係なく必ず加入しなければならず、このような事業所を強制適用事業所といいます。

➡たとえば、取締役1名で法人を設立している会社でも、設立と同時に、厚生年金・健康保険両方に加入しなければなりません。

法人ではない、個人経営の事業所の場合、雇用する従業員数や、事業の種類によって、強制適用事業所か、もしくは加入するかどうかを任意に選択できる任意適用事業所の二つに分かれます。

(1)強制適用事業所(法定16業種)

・下記の業種(法定16業種)で、常時5人以上の従業員を使用する事業所は、厚生年金・健康保険にかならず加入しなければなりません。

| (a)物の製造、加工、選別、包装、修理又は解体の事業 |

| (b)土木、建築その他工作物の建設、改造、保存、修理、変更、破壊、解体又はその準備の事業 |

| (c)鉱物の採掘又は採取の事業 |

| (d)電気又は動力の発生、伝導又は供給の事業 |

| (e)貨物又は旅客の運送の事業 |

| (f)貨物積卸しの事業 |

| (g)焼却、清掃又はとさつの事業 |

| (h)物の販売又は配給の事業 |

| (i)金融又は保険の事業 |

| (j)物の保管又は賃貸の事業 |

| (k)媒介周旋の事業 |

| (l)集金、案内又は広告の事業 |

| (m)教育、研究又は調査の事業 |

| (n)疾病の治療、助産その他医療の事業 |

| (o)通信又は報道の事業 |

| (p)社会福祉法に定める社会福祉事業及び更生保護事業法に定める更生保護事業 |

(2)任意適用事業所

・法律上、強制的に加入が義務付けれている事業所ではありませんが、管轄の年金事務所(厚生労働大臣)に申請し、認可を受けることにより、健康保険の適用事業所となることができる事業所になります。以下の(a)と(b)の事業所が該当します。

| (a)上記(1)の事業(法定16業種)であって、常時5人未満の従業員を使用する個人経営の事業所 |

| (b)使用する従業員数にかかわらず、上記(1)の事業(法定16業種)以外の事業を行う個人経営の事業所 (例)第1次産業(農林・水産・畜産業)、接客業(旅館・料理店・飲食店・理容業等)、法務業(弁護士・税理士・公認会計士等)、宗教業(神社・寺院・協会など)等 |

※なお、経営する事業主が外国人か日本人かにかかわらず、上述の規定は同様に適用されます。

健康保険の被保険者と適用除外

健康保険の強制適用事業所に使用される労働者で、次の適用除外者に該当しない場合は、全て被保険者(=加入させなければならない労働者)となります。

➡つまり、外国人労働者であっても、健康保険の適用事業所に使用される従業員が、日本人労働者と全く同じ労働条件で働いてるのであれば当然に、健康保険(厚生年金保険)の被保険者となります。

(1)健康保険の適用除外に該当する労働者

| (a)船員保険の被保険者 |

| (b)所在地が一定しない事業所に使用される者 |

| (c)国民健康保険組合の事業所に使用される者 |

| (d)厚生労働大臣、健康保険組合または共済組合の承認を受け、一定期間国民健康保険の被保険者になった者 |

| (e)後期高齢者医療制度の被保険者等 |

| (f)臨時に使用される者であって、次の要件に該当する者 イ)日々雇い入れられる者 ロ)2か月以内の期間を定めて雇い入れられる者 |

| (g)季節的業務に使用される者(※当初から継続して4か月を超えて使用される場合を除く) |

| (h)臨時的事業の事業所に使用される者(※当初から継続して6か月を超えて使用されるべき場合を除く) |

※なお、(f)(g)(h)の者については、日雇特例被保険者として加入する場合は適用除外者とはなりません。

(2)その他健康保険の適用が除外される者

・その他、下記のような条件の下で働く労働者についても健康保険(厚生年金保険)には加入させなくてもよいことになっています。

| ■従業員(被保険者数)が500名を超えない事業所の場合■ |

| (a)パートタイマーなどとして働く労働者の場合で、1週間の所定労働時間、または1ヵ月の所定労働日数が、その会社で働く通常の労働者(いわゆる正社員)と比較して、4分の3未満であること。 |

| (b)社会保障協定締結国出身者で、出身国の健康保険制度に加入している外国人労働者 |

※なお、従業員数(被保険者数)が501名以上の事業所(特定適用事業所)の場合は、上記の条件に加えて、下記の4要件を全て満たす場合、健康保険と厚生年金保険に加入させなくてもよいことになっています。

| ■従業員数(被保険者数)が501名以上の事業所(特定適用事業所)の場合■ |

| (a)1週間あたりの所定労働時間が20時間未満であること |

| (b)継続して1年以上使用されることが見込まれない者 |

| (c)1か月あたりの報酬が88,000円未満であること |

| (d)高等学校の生徒、大学の学生でないこと(夜間・通信・定時制の学生は除く) |

※なお、従業員数が500名を超えない事業所の場合であっても、社会保険に加入することについて労使間で合意がされている事業所については、上記の4要件をすべて満たす従業員を適用除外にすることはできません。

外国人の方によっては、「健康保険だけには加入しておきたいけど、厚生年金保険には加入したくない」とご希望される方もおられます。

➡しかし、健康保険と厚生年金保険は同時加入が原則で、従業員の希望や都合により、いずれか一方のみ加入するといったような選択をすることはできません(ただし、社会保障協定の該当者を除きます)。

被扶養者の範囲

(1)被扶養者の範囲

・日本国内に住所を有する者等であって、次の要件を満たす者が被扶養者となります。

| 要件 | 続柄 | 備考 |

| (a)生計維持 | 直系尊属 例:父母・祖父母・曾祖父母等 |

養父母は父母に該当する 継父母は父母に該当しない |

| 配偶者(事実上婚姻関係と同様の事情になる者を含む) | ー | |

| 子 | 養子は子に該当する 継子は子に該当しない |

|

| 孫 | ー | |

| 兄弟姉妹 | ー | |

| (b)生計維持+同一世帯 | 3親等内の親族((a)該当者を除く) 例:配偶者の父母 |

継父母・継子は3親等内の親族に該当する |

| 事実婚の配偶者の父母・子 | ー | |

| 事実婚配偶者死亡後のその父母・子 | ー |

(2)生計維持関係の認定基準

・生計維持関係の認定基準をまとめますと、次のようになります。

| 被保険者と同一世帯であるか否か | 認定対象者の年間収入の要件 | |

| 同一世帯に属している場合 | 130万円(60歳以上または障害者は180万円)未満 | 被保険者の年間収入の1/2未満又は被保険者の年間収入を上回らない場合で被保険者が生計維持の中心的役割を果たしていると認められるとき |

| 同一世帯に属していない場合 | 被保険者からの援助による収入額より少ないとき | |

※被扶養者の範囲、生計維持関係の認定基準のさらに細かい要件に関しましては、以下、協会けんぽHPを確認してください。

➡参考リンク:健康保険 被扶養者とは(協会けんぽHP)

上記の被扶養者の要件は、協会けんぽの健康保険ではなく、企業が個別に加入する各健康保険組合が管掌する健康保険の場合は、協会管掌健康保険とは要件が異なる場合があるので注意してください。

(3)海外に住む(在外)家族の被扶養者としての取り扱いについて

海外に住む家族を被扶養家族にして、家族の医療費について、健康保険を利用して療養費の請求を行うことは可能になるのでしょうか?

➡2020年3月以前は、健康保険法で定められた要件に該当すれば、日本の健康保険に加入する外国人は、海外在住の親族を被扶養者として、その療養費について、健康保険を利用することができました。

しかし、法改正により、2020年4月以降は、海外に在住する親族を健康保険の被扶養者とする要件として、従来の「外国人被保険者により生計を維持されている」ということに加えて、「日本国内に住所(住民票)を有していること」という要件が追加されました。つまり、海外に在住している親族については、外国人である被保険者本人がその生計を維持(扶養)していても、健康保険の被扶養者とすることができなくなりました。

ただし、日本国外に留学している学生や海外赴任に同行している家族などで、日本国内に生活の基礎があると認められた者については上記の、国内居住要件の例外(海外特例要件)として、健康保険の被扶養者として認定され、被扶養者として取り扱います。

健康保険の保険料

(1)保険料額の計算

・健康保険の保険料は、事業主(会社)と労働者が折半して支払います。計算方法として、まずは、労働者の月額の賃金の平均を「報酬月額」として割り出し、それを健康保険保険料額表(協会けんぽ)に当てはめ、該当する「標準報酬月額」に保険料率を乗じることによって算出します。

具体的には、2022年4月現在、40才以下の労働者の場合は、給与額の平均である「標準報酬月額」×9.85%、40才以上の労働者(介護保険料率含む)の場合は「標準報酬月額」×11.49%として保険料を計算します(協会けんぽ/神奈川県)。

保険料率は都道府県ごとに異なります。都道府県毎の健康保険料率については、全国健康保険協会(協会けんぽ)のHPをご確認ください。

➡全国健康保険協会(協会けんぽ)/都道府県毎の健康保険料率

■健康保険料の負担額のシミュレーション■

(2022年4月現在/神奈川県の場合)

例えば、 月平均の報酬額が28万円(内1万は交通費)の労働者(30歳)の場合、標準報酬月額等級表を見ると、第21等級の標準報酬月額28万円に該当するので、健康保険の保険料額は27,580円となります。

つぎに、27,580円の内、半分の13,790円ずつをそれぞれ事業主と労働者本人が負担することになりますが、この27,580円というのは40才未満の介護保険の被保険者でない労働者に対する保険料になります。

また、同額の報酬を受け取る労働者が、40才以上(介護保険第2号被保険者)の場合は、健康保険料と介護保険料を合わせた保険料を支払うことになり、保険料総額は32,172円となります。(事業主と労働者それぞれ16,086円ずつ負担します。)

健康保険の保険料は毎年3月に改定されるので、最新の標準報酬月額等級表を使用して保険料額を控除・納付することが重要になります。

また、賞与(年度累計額の573万円までが対象)についても、年3回以内の回数で支払われるものを対象とし、月額の健康保険料とは別に、賞与に対しても別途、上記保険料率を掛けて計算した健康保険料を納付しなければなりません。

社会保険加入と就労ビザの申請

(1)在留資格の変更・在留期間の更新許可のガイドライン

・在留資格の変更・在留期間の更新許可のガイドライン(2020年2月改正/法務省・入国管理局)」によると、2010年4月以降、外国人労働者が就労ビザ申請および更新申請を行う際、出入国在留管理局の窓口において、健康保険証の提示が求められるようになりました。

これによって、事実上、外国人労働者の就労ビザの変更や更新の際の審査基準の一つとして、社会保険に加入していることが加えられることになりました。

・このガイドラインには、健康保険・国民健康保険、厚生年金保険・国民年金に加入していない企業・労働者が、就労ビザの変更・更新の際に健康保険証を提示できない場合、その事だけをもって申請を不許可にすることはしないと記載されています。

しかし、明らかに社会保険(企業が加入する健康保険・厚生年金保険)の強制適用事業所や、国民健康保険・国民年金の加入対象者でありながら、特別な事情がなく不当に社会保険に加入していない外国人本人が、就労ビザの変更や更新申請を行った場合、社会保険への未加入を理由として、申請を不許可とされる可能性がないとはいえません。

外国人従業員のための厚生年金保険

外国人を雇用する場合の厚生年金保険に関する手続きや、その注意点について解説していきます。また、今回は外国人労働者を雇用する場合の脱退一時金や、社会保険料の二重負担を防ぐための社会保障協定と、その実際の手続きについて解説することを目的としているため、年金制度に関する詳細な解説は割愛させていただきます。

適用事業所の種類

会社などの法人であれば、基本的に健康保険と厚生年金は、そのて設立の日から5日以内に、両保険にあわせて加入する義務があります。健康保険だけ、または厚生年金保険だけというように、どちらか一方だけを選択して加入することはできません。

➡厚生年金保険の強制適用事業所については、健康保険における強制適用事業所とほぼ同じ取り扱いになりますので、こちらをご確認ください。

被保険者の種類

(1)厚生年金保険(国民年金)の被保険者の種別

・厚生年金保険と国民年金は制度上、一元化されているので両保険の被保険者の分類については同様の取り扱いになります。つまり、国民年金の第2号被保険者は、同時に厚生年金保険の被保険者ということになります。

ちなみに、国民年金の第1号被保険者というのは、自営業者を含む、厚生年金保険の被保険者以外の者で、60才未満の者(任意加入被保険者は除く)が該当します。

また、国民年金の第3号被保険者は、第2号被保険者である厚生年金保険の被保険者に扶養される配偶者のことで、妻または夫がこれに該当します。第3号被保険者として認定されるためには、第3号被保険者本人に関する収入要件があり、本人の年収が130万円未満(60歳以上または、障害者は180万円未満)でなければなりません。

上記要件に該当する第3号被保険者は、毎月の国民年金保険料(16,590円/2022年度)を納めることなく、将来国民年金の基礎年金部分を受け取ることができることになっています。

| 種別 | 国籍要件 | 国内居住要件 | 年齢 該当者例 |

|

| 第1号 | なし | あり | 20才以上 60才未満 |

|

| 第2号 | なし | なし | 制限なし (※ただし既に老齢年金等の受給権者である65才以上は除く) |

|

| 第3号 | なし | あり (特例あり) |

20才以上 60才未満 |

|

2022年4月に施行された健康保険法等の一部改正に伴って、国民年金の第3号被保険者(厚生年金保険の被保険者である外国人労働者の被扶養配偶者)についても、日本国内に住所を有することが加入要件の一つに追加されました。

つまり、2020年4月以降は、海外に在住している外国人被保険者の被扶養配偶者は健康保険の被扶養者の取扱と同様に、国民年金の第3号被保険者の対象からも除外されることになります。

ただし、日本国外に留学している学生や海外赴任に同行している家族などで、日本国内に生活の基礎があると認められた者については、上記の、国内居住要件の例外(海外特例要件)として、健康保険の被扶養者および国民年金の第3号被保険者として取り扱われます。

厚生年金保険の被保険者と適用除外

事業所が厚生年金保険の適用事業所である場合、その事業所に使用されている者も厚生年金保険の被保険者になるのが原則になりますが、健康保険と同様、厚生年金保険も、個々の従業員の勤務期間や勤務時間などの状況によって、被保険者とされない従業員の方々もおり、その条件についても、健康保険とほぼ同じ内容になります。

※ただし、健康保険法では、その適用が除外されている「船員保険の被保険者」は厚生年金保険の被保険者になるなど、多少の相違点がございます。

外国人の厚生年金保険への加入問題

はじめて外国人を雇用する企業の担当者様より、「外国人従業員の厚生年金保険加入についてはどのように対応すればよいのでしょうか?」

といったご相談を受けることが多くあります。これについては、外国人従業員の出身国が日本と厚生年金保険に関する社会保障協定を結んでいるか国どうかにより、その取扱いが異なってきます。

(1)社会保障協定とは

・社会保障協定とは、簡単に説明すると、社会保険加入について、日本人であると外国人であるとに関わらず、日本から海外、また海外から日本へ往来して就労する場合、自国ではなく、相手国の社会保険に加入する必要があるのかないのか、相手国の社会保険に加入する必要があれば、自国で加入している社会保険料と併せて二重で保険料を納付する必要があるのか、また将来の老齢年金等を受給する際に、受給に必要な加入期間をどのように取り扱うのかといった様々な問題に柔軟に対応するために、日本と協定国政府との間で個別に取り決められた協定をいいます。社会保障協定は、以上を踏まえ、以下2点を目的として締結されています。

| (a)「保険料の二重負担」を防止するために加入するべき制度を二国間で調整する(二重加入の防止)。 |

| (b)年金受給資格を確保するために、両国の年金制度への加入期間を通算することにより、年金受給のために必要とされる加入期間の要件を満たしやすくする(年金加入期間の通算)。 |

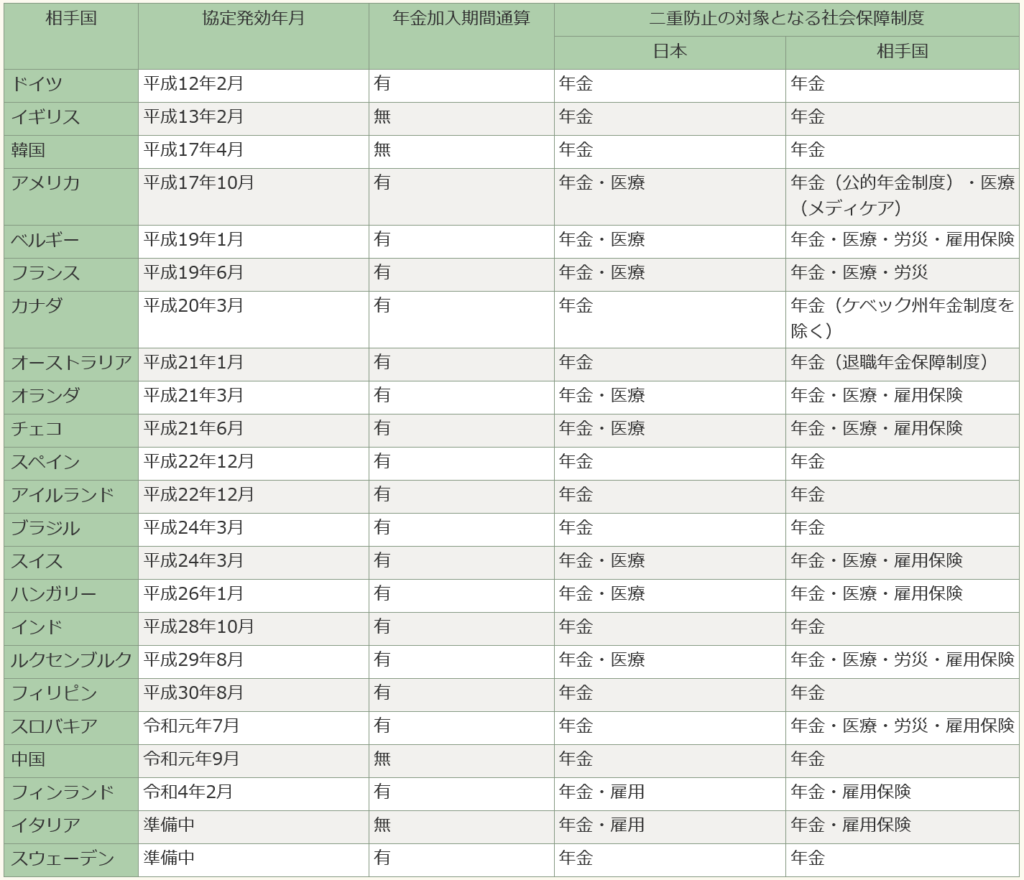

(2)社会保障協定の発効状況

・2022年4月現在、社会保障協定の発効状況は以下のとおりです。

| (a)発行済み ドイツ・イギリス・韓国・アメリカ・ベルギー・フランス・カナダ・オーストラリア・オランダ・チェコ・スペイン・アイルランド・ブラジル・スイス・ハンガリー・インド・ルクセンブルク・フィリピン・スロバキア・中国・フィンランド(21か国) |

| (b)署名済未発効 イタリア(2009年2月署名)、スウェーデン(2019年4月署名)(2か国) |

※イギリス、韓国、イタリア(未発効)および中国との協定については、「保険料の二重負担防止」のみとなります。

・社会保障協定の状況(2022年4月現在)

(3)社会保障協定締結国出身の外国人を雇用する場合

・社会保障協定を締結している国出身の外国人を雇用する場合、日本の健康保険や厚生年金保険などの社会保険に加入させるのか、またはさせないのかという問題が発生します。この場合の取り扱いは以下のとおりになります。

| (a)日本国内で採用する外国人(つまり現地採用)の場合は、日本人従業員同様に日本の社会保険制度に加入します。 |

| (b)海外の親会社・子会社などから転勤で赴任してくる外国人は社会保障協定の対象となります。 ⇒赴任先の国の社会保険に加入するか、自国の社会保険に加入し続けるかは、赴任する際に予定される相手国での滞在期間によって決定します。詳細は【重要】社会保障協定相手国出身の外国人従業員の取扱いの項をご参照願います。 |

【重要】社会保障協定相手国出身の外国人従業員の取扱い

(1)社会保障協定の主な内容

・社会保障協定を締結(発効)している国は、2022年4月現在、ドイツ・イギリス・韓国・アメリカ・ベルギー・フランス・カナダ・オーストラリア・オランダ・チェコ・スペイン・アイルランド・ブラジル・スイス・ハンガリー・インド・ルクセンブルク・フィリピン・スロバキア・中国・フィンランド)の21か国になりますが、これらの国々と締結している社会保障協定の主な内容は以下のいずれかになります。

| (a)年金についてのみ社会保障協定を締結している(健康保険については締結していない)。 |

| (b)年金についても健康保険についても社会保障協定を締結している。 |

| (c)年金・健康保険だけではなく、労災保険・雇用保険も社会保障協定を締結している。 |

つまり、社会保障協定の締結相手国によって、その締結内容が異なります。そのため、社会保障協定締結国出身の外国人従業員の出身国によっては、

「健康保険については日本で加入するが、厚生年金保険は出身国で加入し続けるため日本では加入しない」

「健康保険は日本で加入することになるが、厚生年金保険や雇用保険は日本では加入しない」

といったケースが発生します。そのため、社会保障協定締結国出身の外国人の取扱いもそれぞれの国ごとに異なってきます。

(2)社会保障協定締結相手国出身の外国人労働者の取扱い判断基準

・日本と社会保障協定を締結している国の出身で、その国の社会保障制度に加入している外国人の場合、日本の社会保険制度に加入するか、それとも自国の社会保障制度に加入し続けるかどうかは以下の判断基準によって決定します。

(a)自国の社会保障制度に継続加入し、日本の社会保険制度には加入しないケース

日本への赴任(派遣)期間として、当初に見込まれる期間が5年以内の場合は、社会保障協定の内容に従い、日本の社会保険制度には加入しないこととなります。

(b)自国の社会保障制度ではなく、日本の社会保険制度に加入するケース

日本への赴任(派遣)期間として、当初に見込まれる期間が、5年を超える場合は、日本の健康保険や厚生年金保険に加入することになります。

【参考】年金制度における加入期間の通算

・公的年金に関する社会保障協定の考え方は、一方の国の年金制度の加入期間だけでは受給資格を満たさないような場合でも、「海外赴任していた間、赴任先(社会保障協定締結相手国)で加入していた年金加入期間も通算して、公的年金の受給資格を判断しましょう」というのが基本的な考え方になります。たとえば、

日本の国民年金は、その受給資格を得るには、加入期間が最低10年なければ、老齢年金を受け取ることができません。ちなみに、アメリカの老齢年金を受け取るための最低加入期間も10年(40クオーター)です。

ある日本人が日本の年金制度に7年加入後、アメリカに赴任し3年間アメリカの年金に加入したとします。このようなケースにおいては、両国の社会保障協定締結以前は、日米いずれの年金も加入期間の要件を満たさず、受給資格を得られませんでした。

しかし、この社会保障協定が両国間で結ばれたことによって、日本の7年とアメリカの3年が合算され10年となり、この日本人は日本に帰国後、日本の老齢年金の受給資格を得ることができることになります。

ただし、この年金加入期間の通算については社会保障協定締結国全てに適用される訳ではなく、イギリス、韓国、中国には適用されないため、これら3か国からの赴任者または日本からこの3か国へ赴任した日本人には、それぞれ相手国で適用された社会保障期間は通算されることはなく、それぞれの国ごとの最低加入期間を満たさなければ、各国の老齢年金の受給資格を得ることはできません。

(3)社会保障協定締結国の外国人を日本の社会保険適用から除外する場合の取扱い

・(2)(a)で説明したように、日本への赴任(派遣)期間として、当初に見込まれる期間が5年以内の場合は、日本の健康保険や厚生年金保険、場合によっては雇用保険の適用から除外することが可能になります。その際の手続きのながれは以下の通りになります。

協定相手国の実施機関に適用証明書の交付申請を行います。審査の結果、申請が認められた場合には、外国人本国の実施機関は適用証明書を交付します。

外国人ご本人が来日後、日本の勤務先に適用証明書を提出します。勤務先がその適用証明書を日本の年金事務所に届け出ることによって、日本の社会保険等への加入が免除されます。

協定締結国からの従業員を受け入れ、長期間、日本と協定相手国で社会保険に重複加入し、保険料の二重負担をしていたような場合、少なくとも日本の社会保険制度では、保険料の還付を受ける権利は2年で消滅時効にかかるため、2年分の保険料しか遡って還付請求をすることができませんので注意が必要です。

外国人の方の中には、「健康保険には入りたいけど、厚生年金保険には加入したくありません。」と希望される方が一定数いらっしゃいます。たしかに、日本での年金加入期間と将来の給付額を、自国の年金制度と合算することができる社会保障協定の適用を受ける外国人の方であれば問題ないのですが、社会保障協定の対象とならない外国人の方の場合、厚生年金保険の加入に納得いただけないことも理解できます。

ただし、上記のような場合でも、ご本人の帰国後、日本で納付した厚生年金保険料の一定額が払い戻される脱退一時金制度について説明をすると、厚生年金保険の加入にご理解いただけることも多いようです。

脱退一時金制度とは、短期間日本に在住し、日本の年金制度(国民年金・厚生年金・共済組合)に6か月間以上加入して帰国する外国人に対して、その期間に納付した保険料額に応じて一定額が払い戻される制度をいいます。

脱退一時金の制度 (日本年金機構HP)

※各国語によるリーフレットや請求書のダウンロードが可能になります

【重要】脱退一時金制度について

(1)脱退一時金の支給要件

・脱退一時金の支給要件は以下のとおりです。

| (a)日本国籍を有していないこと |

| (b)公的年金制度(厚生年金保険または国民年金)の被保険者でないこと |

| (c)保険料納付済期間等の月数の合計(※)が6月以上あること |

| (d)老齢年金の受給資格期間(厚生年金保険加入期間等を合算して10年間)を満たしていないこと |

| (e)障害基礎年金などの年金を受ける権利を有したことがないこと |

| (f)日本国内に住所を有していないこと |

| (g)最後に公的年金制度の被保険者資格を喪失した日から2年以上経過していないこと |

| (h)資格喪失日に日本国内に住所を有していた場合は、同日後に初めて、日本国内に住所を有しなくなった日から2年以上経過していないこと |

※保険料納付済期間等の月数の合計とは、請求日の前日において、請求日の属する月の前月までの第1号被保険者(任意加入被保険者も含みます)としての被保険者期間にかかる次の①~④を合算した月数のことをいいます。

① 保険料納付済期間の月数

② 保険料4分の1免除期間の月数×4分の3

③ 保険料半額免除期間の月数×2分の1

④ 保険料4分の3免除期間の月数×4分の1

(2)脱退一時金の支給額

・脱退一時金の支給額は、国民年金と厚生年金保険で計算式が異なります。以下、日本年金機構のHPから、加入期間をあてはめて計算してください。

(a)国民年金の脱退一時金額(国民年金の脱退一時金は、国民年金第1号被保険者としての加入期間についてのみ支払われます。)

(3)脱退一時金の請求に必要な書類

| (a) 脱退一時金請求書(PDF) (※国民年金・厚生年金保険いずれの脱退一時金も同じ請求書を使用) |

| (b)パスポートの写し (※氏名、生年月日、国籍、署名、在留資格が確認できるページの写し) |

| (c)日本国内に住所を有しなくなったことを確認できる書類 (※住民票の写し等) |

| (d)国民年金手帳または基礎年金番号が確認できるその他の書類 |

| (e)銀行名、支店名、支店の所在地、口座番号および請求者本人の口座名義であることが確認できる書類 (※銀行が発行した証明書等または(a)の脱退一時金請求書中の「銀行の口座証明印」の欄に銀行の証明を受けて提出) |

※(c)については、請求する外国人が帰国前に住所地の市区町村に転出届を提出した場合、住民票の消除情報により請求者が請求時点で、日本国内に住所を有しないことを確認できるため、提出は不要となります。

(3)脱退一時金請求のながれ

・脱退一時金請求の手続きのながれは以下のとおりになります。

脱退一時金は、国民年金の場合、支給時に所得税が控除されませんが、厚生年金保険の脱退一時金の場合、予め所得税(20.42%)が源泉徴収された額が支払われます。この所得税控除は、後に帰国した外国人が住んでいた住所地の税務署に申告することで還付を受けることができます。

したがって、源泉徴収控除額の還付を受けたい外国人は、帰国前に住所地を管轄する税務署に納税管理人の届出書を提出し、自身の帰国後に還付手続きを代理してもらう納税管理人(日本に住所を有する日本人・外国人であって、その他条件・資格はなし)を決めておきます。なお、この納税管理人を指名せずに帰国した場合は、所得税の還付申告時に納税管理人の届出書を同時に提出することも可能です。

帰国した外国人が、(3)脱退一時金の請求に必要な書類(a)の脱退一時金請求書を記載し、振込希望の銀行の証明書または脱退一時金請求書の銀行証明欄に確認の押印を受け、年金手帳などの証明書を添付して、日本年金機構に郵送します。

日本滞在中の年金の加入期間が、国民年金または厚生年金保険の期間のみである場合の脱退一時金は、日本年金機構あての請求手続きになります。

STEP 2で書面を受け取った日本年金機構が、提出書類を確認し、振込希望の本人自国の銀行口座へ振込を実施します。実際に本人の口座に振り込まれるまでは必要書類提出後数か月かかります。

日本年金機構から郵送で外国人本人に、脱退一時金決定通知書が送付されます。厚生年金保険の場合は、支払われた脱退一時金から所得税が控除されているので、この決定通知書を、納税管理人に郵送し、納税管理人が本人に代わって税務署での還付請求を行うことになります。

(4)脱退一時金の請求期限

・脱退一時金の請求期限は、最後に国民年金・厚生年金保険・共済組合の被保険者の資格を失った(日本に住所がなくなった)日から2年以内に請求しなければならず、2年を経過すると脱退一時金を請求する権利がなくなります。

脱退一時金請求に必要な前提条件は、日本を出国するときに、住所地の市区町村役場において、国外に住所を移す旨を申告し、転出届を提出することです。この転出届を提出していない場合、出国後ただちに脱退一時金を請求することはできません。転出届を提出している場合と、転出届を提出していない場合の請求期間は以下のように異なります。

(a)転出届を提出して出国した場合の請求期間

出国前に住所地の市区町村役場において、国外に住所を移す旨を申告して転出届を提出し、再入国許可、またはみなし再入国許可を受けて日本を出国する場合、「日本に住所を有しなくなった日」は、転出日の翌日(=国民年金の資格喪失日)となり、その日から2年間が脱退一時金の請求可能期間となります。

(b)転出届を提出せずに出国した場合の請求期間

出国前に転出届を提出せず、再入国許可、またはみなし再入国許可を受けて日本を出国する場合、原則、上記再入国許可の有効期間が経過する日までは、国民年金の被保険者とされるため、脱退一時金の請求はできません。なお、最終的に再入国許可、またはみなし再入国許可の有効期限日までに再入国しなかった場合、有効期限日が経過した日が、国民年金の被保険者資格の喪失日とされるため、その日から2年間が脱退一時金の請求可能期間となります。

脱退一時金の請求手続きに関する注意点は、請求可能期間は上記のように日本に住所がなくなった日から2年になりますので、日本に住所がある場合は、たとえ勤務していた会社を退職し、厚生年金保険の被保険者でなくなったとしても、脱退一時金の請求を行うことはできないという点です。

「事業所自体が厚生年金保険の適用事業所ではない、または外国人従業員がパートタイマーなど短時間労働者として就労しているため、厚生年金保険の加入要件を満たさず、厚生年金保険に加入させることができない場合はどうすればよいのでしょうか?」

国民年金に加入することになります。厚生年金保険の加入要件を満たさないということは、健康保険にも加入できないということになるので、その場合、外国人従業員の方は、ご本人の住所地にて国民年金と国民健康保険に加入することになります。

日本ではたらく外国人の方々の社会保険加入に関しては、基本的には日本人と同様の加入義務があるということになりますが、健康保険や厚生年金保険の適用状況など曖昧な状態で雇用するのではなく、事前の確認が非常に大切になってきます。外国人社員の方々の社会保険加入に関して、少しでもご不明な点があれば是非お気軽にお問い合わせください。

お気軽にお問い合わせください。

TEL:045-262-0214

受付時間:9:00-18:00(土曜・日曜・祝日除く)