育児休業期間中の社会保険料免除要件の見直しについて

令和4年4月から改正育児・介護休業法が3段階に分けて施行され、令和4年4月からは、妊娠・出産の申し出を行った労働者に対する個別の周知・意向確認の措置や、雇用環境整備(相談体制の整備等)が義務化されました。

➡そして、令和4年10月からは、『育児休業の分割取得』と『産後パパ育休(出生時育児休業)』の制度がスタートします。これに合わせて、育児休業期間中の社会保険料免除の要件の見直しが行われます。今回はその改正ポイントについて解説します。

育児休業等期間中の社会保険料の免除とは

育児・介護休業法による満3歳未満の子を養育するための育児休業等(育児休業および育児休業に準ずる休業)期間について、被保険者から申し出があった場合に、事業主が『育児休業等取得者申出書』を提出することにより、社会保険料(健康保険・厚生年金保険料)の被保険者負担分・事業主負担分ともに保険料が免除される制度です。

➡保険料を徴収しない期間は、『育児休業等開始日の属する月から、終了日の翌日が属する月の前月まで』とされています。つまり、育児休業を月の途中から開始した場合、その月から社会保険料が免除、育児休業を月の途中で終了した場合、その月の前月まで免除されることになります。

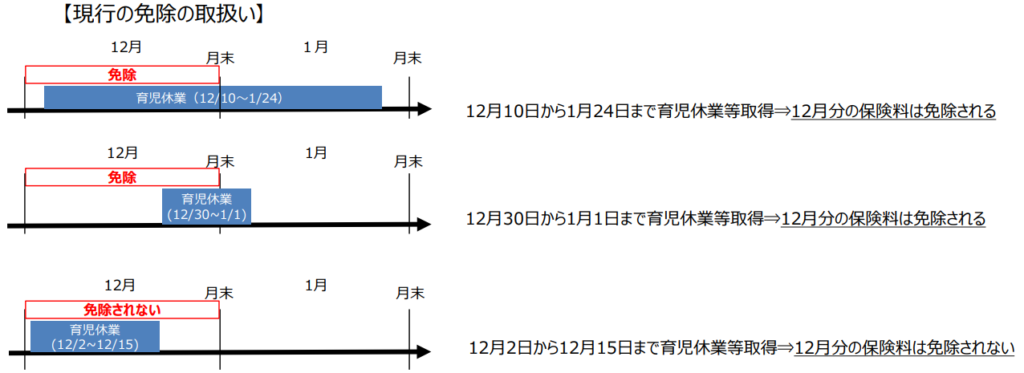

現行の免除の取り扱い

➡現行では、月末時点で育児休業等を取得している場合に、当月の保険料が免除される制度になっています。

免除要件の見直しの概要

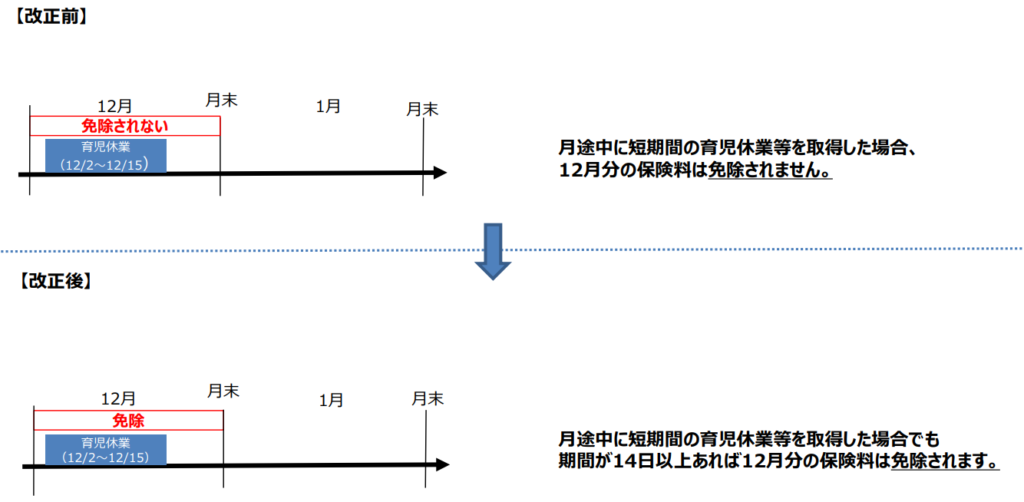

(1)同月内に短期間の育児休業等を取得した場合の取扱い

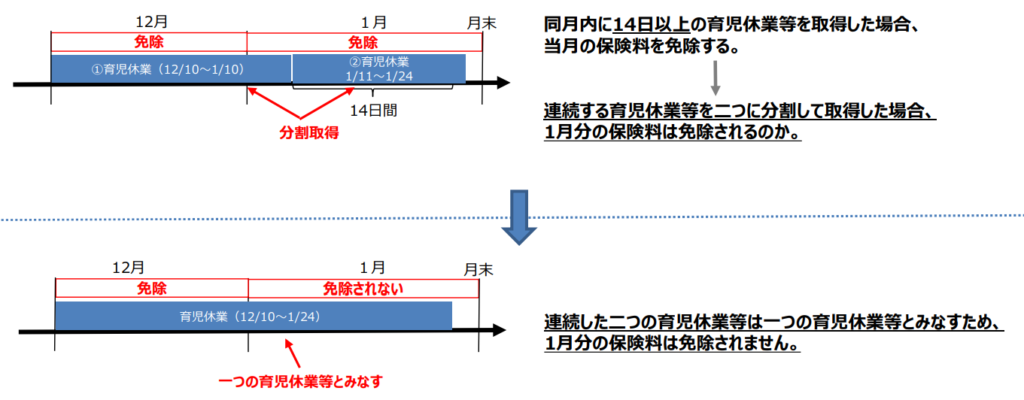

➡同月内に14日以上の育児休業等を取得した場合、当月の保険料が免除されます。

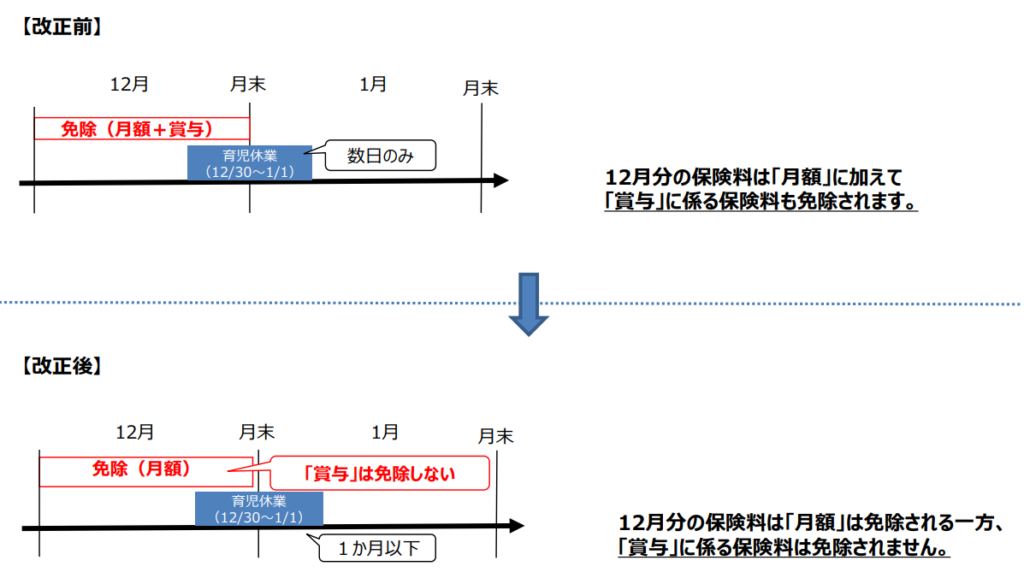

(2)賞与月に育児休業等を取得している場合の取扱い

➡賞与に係る保険料については、育児休業等の期間が1か月超(歴日で判定)の場合に限り、免除の対象となります。

➡現行の育児休業期間中の社会保険料免除の取り扱いの場合、短期間で育児休業を取得したとき、月末を含むか否かで保険料が免除されるか否かが決まるということになります。

つまり現行の取り扱いの場合、特に賞与月においては、月末を含む数日のみ育児休業を取得した場合、給与のみならず賞与についても社会保険料が免除されますので、賞与月の月末の数日、育児休業を取得することで、手取り額が数万円違ってくるというケースもありましたが、今後は上記のような場合、賞与に係る社会保険料は免除されないこととなります!

(3)連続する二つ以上の育児休業等を取得している場合の取扱い

➡連続した育児休業等を取得している場合には、二つの育児休業等を一つの育児休業等とみなして保険料免除の規定が適用されます。

➡育児休業等期間中の保険料免除の取扱いの変更点のまとめ

| 改正前 | 改正後 | |

| 短期間の育児休業等を取得した場合の取扱い | ・月末時点で育児休業等を取得している場合、短期間であっても免除される一方、月の途中で取得して月末の前日に終了した場合は免除されない | ・従来の要件に加え、同月内に14日以上の育児休業等を取得した場合にも保険料が免除される |

| 賞与月に育児休業等を取得している場合の取扱い | ・月末時点で育児休業等を取得している場合、短期間であっても当月の賞与に係る保険料が免除される | ・育児休業等の期間が1か月超(暦日で判定)の場合に限り、賞与に係る保険料が免除される |

(4)育児休業等取得者申出書の提出期限について

・令和4年10月1日以降に取得する育児休業等は、育児休業等期間終了後であっても一定期間(育児休業等の終了日から起算して1か月(暦日)以内)であれば、理由書等の添付がなくても、保険者等における受付が可能となっています。社会保険料免除の基準に該当しない育児休業等については、育児休業等取得者申出書の提出は必要ありません。

また、育児休業等の取得申出書の提出にあたって、複数回の育児休業等の取得申出書をまとめて提出するのではなく、育児休業等を取得する都度提出するとされています。ただし、育児休業等開始年月日と育児休業等終了年月日の翌日が同じ月に属する複数の育児休業等を取得した場合で、それぞれの育児休業等取得日数を通算し、14日以上となる場合は、複数回の育児休業等の取得申出書をまとめて提出することが可能とされています。

実務対応上の注意点

『同月内に14日以上の育児休業等を取得した場合、当月の保険料が免除されます』

➡『14日以上』のカウントについて、育児休業期間中に一時的・臨時的に就労した日を含めることはできますが、10月から始まる産後パパ育休(出生時育児休業)の取得者については、その休業中に就業する仕組みで就業した日数は含めないことになっています。

➡一方、賞与にかかる社会保険料免除については、1か月超のカウントに一時的・臨時的に就労した日も、さらには産後パパ育休(出生時育児休業)の休業中に就業する仕組みで就業した日数も含めることができます。つまり、月に係る社会保険料の免除と、賞与にかかる社会保険料免除では、その日数のカウントに関する取扱いが異なる点に注意が必要です。

育児休業期間中に負担すべき社会保険料の取扱いも『個別周知事項』になっていますので、妊娠・出産を申し出た従業員の方に対して、育児休業期間中の社会保険料免除について正しく説明できるよう、事前に準備することをおすすめします。

今回の育児・介護休業法改正は、社会保険各法における社会保険料免除だけではなく、雇用保険法(育児休業給付金)や複数の法令が関わる改正となり、人事労務担当者の実務上の負担が増加することが想定されます。制度の概要や手続きに関しまして、ご不明な点があればぜひ当事務所にご相談ください。

お気軽にお問い合わせください。

TEL:045-262-0214

受付時間:9:00-18:00(土曜・日曜・祝日除く)