フレックスタイム制の労働時間過不足の繰り越し等について

フレックスタイム制を導入している企業割合は10%にも満たない状態になりますが、先日、フレックスタイム制の導入を検討しているお客様より、制度導入にあたり、いくつかお問い合わせをいただく機会がありました。今回はお問い合わせいただいた内容の中から、清算期間の労働時間過不足の繰り越しと、フレックスタイム制を導入した際に時間外労働となる時間について解説します。

目次

フレックスタイム制の概要

フレックスタイム制を採用する場合、就業規則等により、始業および就業の時刻を労働者の決定に委ねることを定め、かつ、労使協定で所定の事項(※1)を定めます。フレックスタイム制を採用した場合、清算期間(3か月以内の期間に限ります)を平均して、1週間あたりの労働時間が法定労働時間である40時間(※2)を超えない範囲内で、1日8時間、1週40時間(※2)を超えて労働させることができるようになります。

➡原則、労使協定は所轄労働基準監督署長への届出が必要になりますが、清算期間が1か月以内の場合は届出不要です。就業規則については、内容に変更があれば、清算期間の長さに関わらず、所轄労働基準監督署長への届出が必要になります。

(※1)フレックスタイム制を導入するにあたり、労使協定で定める所定の事項は以下のとおりです。

| 【労使協定で定める所定の事項】 |

| ① フレックスタイム制により労働させることができることとされる労働者の範囲 |

| ② 清算期間(その期間を平均し1週間あたりの労働時間が40時間を超えない範囲内において労働させる期間をいい、3か月以内の期間に限る) |

| ③ 清算期間における総労働時間 |

| ④ 標準となる1日の労働時間 |

| ⑤ 労働者が労働しなければならない時間帯(コアタイム)を定める場合には、その時間帯の開始および終了の時刻 |

| ⑥ 労働者がその選択により労働することができる時間帯(フレキシブルタイム)に制限を設ける場合には、その時間帯の開始および終了の時刻 |

| ⑦ 清算期間が1か月を超えるものである場合にあっては、労使協定の有効期間の定め(※労働協約による場合を除く) |

(※2)特例事業で清算期間が1か月以内の場合は44時間となります。特例事業とは、常時10人未満の労働者を使用する商業、映画・演劇業、保健衛生業、接客娯楽業のことをいいます。

清算期間の労働時間の過不足の繰り越し

・フレックスタイム制を導入し、その清算期間における実際の労働時間に過不足が生じた場合、実務上の取扱いは次のようになります。

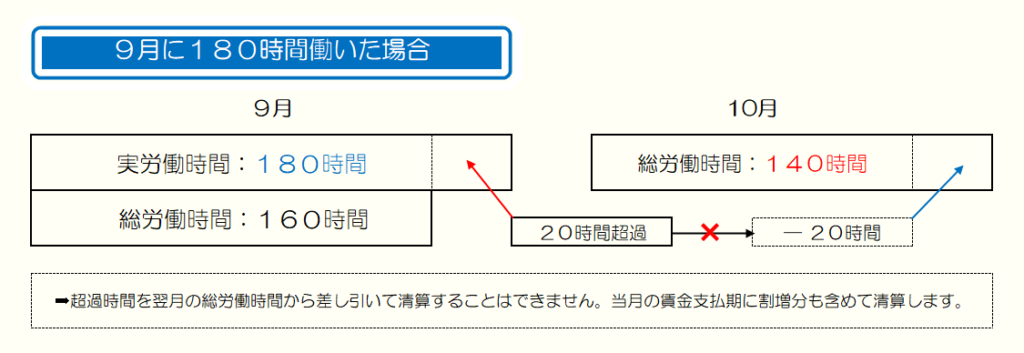

実労働時間に過剰が生じた場合

「総労働時間として定められた時間分の賃金は、その清算期間の賃金支払日に支払い、総労働時間として定められた時間を超えて労働した時間分については、次の清算期間の総労働時間の一部に充当する。」

➡この取扱いは、労働の対価の一部が、その清算期間の賃金支払日に支払われていないこととなり、労働基準法24条に定められる「賃金全額払いの原則」に違反することとなり、認められません。

【例】清算期間(1か月間)の総労働時間(所定労働時間):160時間の場合

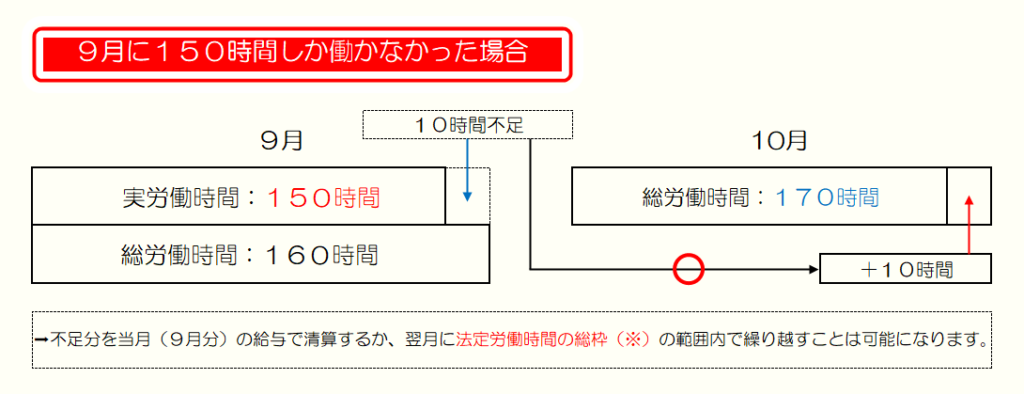

実労働時間に不足が生じた場合

「その清算期間における総労働時間として定められた時間分の賃金はその清算期間の賃金支払日に支払いをし、総労働時間として定められた時間に達しない時間分は、次の清算期間の総労働時間に上積みして就労させる。」

➡この取扱いは、法定労働時間の総枠(※)の範囲内である限り、その清算期間の実際の労働時間に対する賃金よりも多く支払い、次の清算期間で賃金の過払いを清算することとなるため、労働基準法24条に定められる「賃金全額払いの原則」に違反することにはならないため認められます。

【例】清算期間(1か月間)の総労働時間(所定労働時間):160時間の場合

(※)フレックスタイム制における法定労働時間の総枠は次のように算出します。

➡(40時間 × 清算期間の暦の日数)/7

※特例事業において、清算期間が1か月以内のフレックスタイム制の場合には、40時間を44時間と読み替えて算出します。

【例】清算期間が1か月のフレックスタイム制における法定労働時間の総枠(特例事業は除く)

| 清算期間(1か月)の 歴日数 |

法定労働時間の総枠 |

| 28日 | 160.0時間 |

| 29日 | 165.7時間 |

| 30日 | 171.4時間 |

| 31日 | 177.1時間 |

フレックスタイム制における時間外労働

フレックスタイム制においては、1か月を超え、3か月以内の清算期間を設定することが可能になりますが、清算期間を1か月ごとに区分した各期間においても、労働時間に一定の上限が適用されます。この上限を超えた時間は時間外労働となりますので、割増賃金の支払いが必要になります。フレックスタイム制を導入した場合に時間外労働となる時間は次のとおりです。

清算期間が1か月以内である場合

➡フレックスタイム制の清算期間が1か月以内である場合、清算期間の法定労働時間の総枠を超えた時間が時間外労働となります。例えば9月の場合、暦の日数は30日になりますので、171.4時間を超えた時間のみが時間外労働となります。

清算期間が1か月を超え3か月以内の場合

➡フレックスタイム制の清算期間が1か月を超え3か月以内の場合、次の①と②の枠を超えた時間を合計した時間が時間外労働となります。

| ① 清算期間を1か月ごとに区分した各期間における週平均50時間の枠 =(50時間×1か月ごとに区分した期間の暦日数)/7 |

| ② 清算期間における法定労働時間の総枠 =(40時間×清算期間における暦日数)/7 |

【例】9月から11月を清算期間と定めた場合

➡このケースで時間外労働となる時間は、「各月において①を超えた時間+清算期間において②を超えた時間(①で算定された時間外労働となる時間を除く)」となります。

冒頭でも触れましたが、統計データ上、フレックスタイム制を導入している企業の割合は10%にも満たない状態です。生産性低下への懸念から導入に踏み切れない企業が多いとは思いますが、ワークライフバランスの向上や時間差通勤が可能になるなど、社員にとってのメリットは大きく、業種や会社規模によっては、フレックスタイム制導入前後での生産性について、効果測定も十分可能ですので、導入を検討する価値は十分あると思います。フレックスタイム制導入の手続きや、導入後の時間管理などについてご不明な点があれば、ぜひ当事務所までお気軽にご相談ください

お気軽にお問い合わせください。

TEL:045-262-0214

受付時間:9:00-18:00(土曜・日曜・祝日除く)