賞与計算の基本と特別な賞与計算

給与計算ソフトや労務管理クラウドを利用している場合、賞与計算は自動化されますので、あえて意識することは少ないかもしれませんが、賞与からも社会保険料や所得税が控除されるため、給与計算や労務担当者はその仕組みを把握しておく必要があるでしょう。今回は賞与計算の基本と特別な賞与計算についてかんたんに解説していきます。

目次

社会保険における賞与とは

賞与(ボーナス)とは、会社が社員に対し、月々の定期的な給与とは別に、臨時的に支給する一時金のことをいいます。「夏季賞与」、「冬季賞与」、「期末賞与」、「年末賞与」など名称はさまざまです。賞与は労働基準法で支払いが義務付けられているものではりませんが、労働契約などで支払うこととなっている場合には、労働契約に定めるとおり支払う必要があります。賞与の支給回数ですが、一般的には年に1~2回とする会社が多いですが、年に3回以上支給する会社もあります。

➡社会保険法における「賞与」の定義ですが、それが「賞与」、「手当」、「給与」等どのような名称であるかを問わず、労働者が労働の対償として受けるもののうち、「3箇月を超える期間ごとに支払われるもの」とされています。つまり、年4回以上支給されるものであれば、それは「報酬」とみなされ、それを12分割し、通常の給与に加算した金額を報酬月額(標準報酬月額を決定するための基礎金額)とします。

| 【支給方法】 | 【賞与】or【報酬】 |

| ① 年3回、4箇月ごと(3箇月を超える期間ごと)に定期的に支給される場合 | 【賞与】 |

| ② 年3回以下、定期的に支給される場合 | 【賞与】 |

| ③ 年4回以上、定期的に支給される場合 | 【報酬】 |

賞与が「年4回以上」以上支給された場合、毎年7月の定時決定(※)の際に、6月以前の1年間に支払われた賞与額の1/12を報酬月額に加算する必要があります。通勤定期代を6か月ごと、年2回支給している場合も「賞与」として取り扱うのではなく、定期代の1/6の金額を報酬月額に加えることになります。また、年3回以下支給される賞与を支払ったとき、会社(使用者)は支給日より5日以内に「被保険者賞与支払届」を年金事務所へ提出しましすが、年4回以上支給される賞与を支払った際には、被保険者賞与支払届を提出する必要はありません。

(※)会社(事業主)は7月1日時点において、その雇用する全被保険者の3カ月間(4月~6月)の報酬月額を算定基礎届により届出し、厚生労働大臣はこの届出内容に基づき、毎年1回「標準報酬月額」を決定し直します。これを定時決定といいます。決定し直された標準報酬月額は、9月から翌年8月までの各月に適用されます。

賞与計算の基本事項

・賞与を支払う際、賞与額から控除するものは、社会保険料(厚生年金保険・健康保険・介護保険の保険料)、雇用保険料、所得税であり、それぞれに計算方法があります。

社会保険料と雇用保険料の控除

賞与から控除する社会保険料と雇用保険料を計算する前に、標準賞与額を決定します。標準賞与額とは、被保険者に支給する賞与額から、1,000円未満を切り捨てた額をいいます。被保険者の労働の対償として支払うものであれば、賞与・期末手当・決算手当など、その名称にかかわらず、実質的に同じ性質を持ち、年間の支給回数が3回以下のものはすべて標準賞与額の対象となります。

➡社会保険料は、標準賞与額に厚生年金保険料率、健康保険料率を乗じて算出するのに対し、雇用保険料は賞与の総支給額に雇用保険料率を乗じて算出することに気を付けましょう。

➡参考リンク:厚生年金保険料率および全国健康保険協会(協会けんぽ)管掌の健康保険の都道府県ごとの保険料率(令和5年3月から)

組合管掌の健康保険料率は、3%~13%の範囲で健康保険組合ごとに独自に決めることができますので、組合ごとに異なります。

➡参考リンク:令和5年度雇用保険料率

所得税の控除

(1)賞与から控除する所得税は以下のとおり計算します。

| ① 前月給与の課税対象額を把握する ・前月給与の課税支給額(所得税などの税金がかかる対象となる金額)から、社会保険料等を控除した額を把握します。 |

| ② 所得税の税率(算出率)を求める ・前月の課税対象額と、控除対象扶養親族等の数を、「賞与に対する源泉徴収税額の算出率の表」にあてはめて求めます。 ➡参考リンク:賞与に対する源泉徴収税額の算出率の表(令和5年分) |

| ③ 上記②で求めた税率を、賞与額から社会保険料等を控除した賞与の課税対象額に乗じて、所得税を計算します。 |

・賞与にかかる所得税の計算を具体的にシュミレーションしてみましょう。所得税計算に必要な額は次のとおりとします。

※それぞれの額は計算シュミレーションしやすいよう、ちょうどよい数字としてあります。

| 12月賞与 | 総支給額:400,000円 |

| 健康保険料と介護保険料の合計額:25,000円 | |

| 厚生年金保険料:40,000円 | |

| 雇用保険料:2,000円 | |

| 前月(11月)給与 | 総支給額:200,000円 |

| 前月の社会保険料等の総額:40,000円 | |

| 扶養人数 | 2人 ※会社へは「給与所得者の扶養控除等(異動)申告書」を提出済みとします。 |

| ① 前月(11月)給与の課税対象額の確認 「前月(11月)給与の総支給額」ー「前月の社会保険料等の総額」 ➡200,000円-40,000円=160,000円 |

| ② 所得税の税率(算出率)を求める 「賞与に対する源泉徴収税額の算出率表」に前月給与の課税対象額160,000円と扶養人数2人を当てはめる ➡賞与の金額に乗ずべき率(算出率)=2.042% |

| ③ 賞与から控除される源泉所得税額の計算 ➡(400,000円-25,000円-40,000円-2,000円)×0.02042≒6,800円 |

賞与から控除するものをまとめると次の表のとおりになります。

| 社会保険料 | 標準賞与額×健康保険料率 |

| 標準賞与額×介護保険料率(40歳以上64歳以下) | |

| 標準賞与額×厚生年金保険料率 | |

| 雇用保険料 | 賞与額(総支給額)×雇用保険料率 |

| 所得税 | (賞与額-社会保険料ー雇用保険料)×税率(算出率) |

賞与からの控除の例外

・賞与からの所得税や社会保険料等の控除ですが、次のような例外があります。

(1)産前産後休業および育児休業期間中の賞与

・産前産後休業および育児休業期間中の社会保険料の免除申請を会社がおこない、その免除期間中に賞与が支払われる場合、その賞与からの社会保険料控除は行いません。ただし、雇用保険料、所得税は控除の対象になります。

(2)退職月に支払われる賞与

・退職日の翌日(=資格喪失日)と同じ月に支給される賞与からは、社会保険料の控除は行いません。ただし、雇用保険料、所得税は控除の対象になります。

(3)賞与支払月に40歳に到達する被保険者の場合

・賞与支払月に40歳となる被保険者へ支払われる賞与からは、介護保険料も併せて控除します。一方、毎月支払われる給与からは、前月分の保険料が控除されるため、40歳となった月に支払われる毎月の給与からは介護保険料は控除されません。

※40歳に到達した日:誕生日の前日

特別な賞与計算

・厚生年金保険や健康保険法で定められる標準賞与額の上限を超える額の賞与が支払われ場合や、前月給与が支払われていない場合、標準賞与額の累計計算や、所得税の課税対象額の算出方法が違います。それぞれ具体的に見ていきましょう。

標準賞与額の上限を超える場合

厚生年金保険の保険料は、1回あたりの賞与支給額が150万円を超える場合、その超えた部分については保険料がかかりません。また、健康保険料の保険料は、年度(4月1日~翌年3月31日)に支給れた賞与の累計額が573万円を超えた場合、その超えた部分については保険料がかかりません。ただし、会社は社員に対し賞与を支払った際には、「健康保険 厚生年金保険 被保険者賞与支払届」を提出することになりますが、この届出には、実際に支払った賞与額(1,000円未満切り捨て)を記入します。

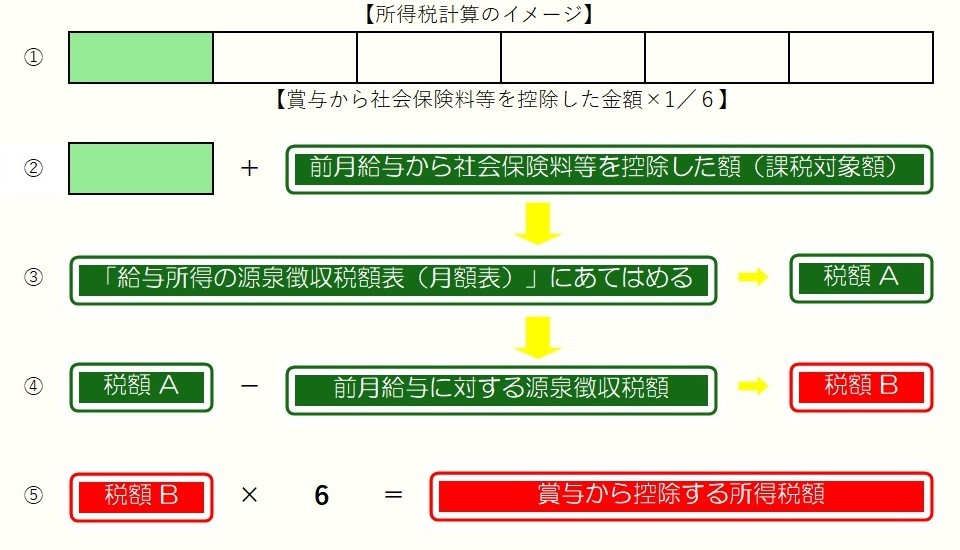

前月給与が支払われていない場合

賞与にかかる所得税は、前月の課税対象額と扶養親族を「賞与に対する源泉徴収税額の算出率表」にあてはめ、算出率を求め、それを賞与に乗じて計算しますが、育児休業や介護休業、傷病による長期休業などで前月給与が支払われていない場合、または、前月給与が社会保険料等の合計額以下(給与支給額が控除額を下回る)となる場合には、以下の方法で、賞与から控除する所得税額を計算します。

| 【前月給与が支払われていない場合の計算方法】 |

| ① 支給される賞与から社会保険料等を引いた金額×1/6(※)を求めます。 |

| ② 上記①で求めた金額を「給与所得の源泉徴収税額表(月額表)」にあてはめます。 |

| ③ 上記②で求めた金額×6(※)=賞与から控除する所得税額 |

(※)賞与の計算の基礎となる期間が6か月を超える場合は、それぞれ①は×1/12、③は×12となります。

前月給与の10倍を超える賞与が支給される場合

非常にうらやましい話ですが、支給される賞与から社会保険料等を控除した額が、前月給与から社会保険料等を控除した金額の10倍を超えることがあります。この場合は、前月給与が支払われていない場合と同様に、「給与所得の源泉徴収税額表(月額表)」にあてはめて計算しますが、計算方法が少し複雑になります。実際には以下の方法で賞与から控除する所得税額を計算します。

| 【前月給与の10倍を超える賞与が支給される場合】 |

| ① 支給される賞与から社会保険料等を引いた金額×1/6(※)を求めます。 |

| ② 「上記①の金額+前月給与から社会保険料等を差し引いた金額」を求めます。 |

| ③ 上記②の金額を「給与所得の源泉徴収税額表(月額表)」にあてはめます。 |

| ④ 「上記③の金額ー前月給与から控除された源泉徴収税額」を求めます。 |

| ⑤ 上記④の金額×6(※)=賞与から控除する所得税額 |

(※)賞与の計算の基礎となる期間が6か月を超える場合は、それぞれ①は×1/12、③は×12となります。

➡給与計算ソフトや労務管理クラウドで算出された金額だけを見ても、賞与支給額がどのような計算方法で算出されたか分かりません。手計算で賞与の支給額を計算することはないと思いますが、以上のようなプロセスを経ることで、控除額等の内訳を理解することができます。

お気軽にお問い合わせください。

TEL:045-262-0214

受付時間:9:00-18:00(土曜・日曜・祝日除く)