【年金制度改正法施行】在職定時改定と在職老齢年金の緩和措置について

令和4年4月に『年金制度改正法』が施行され、「在職老齢年金」や「老齢厚生年金」に関する制度が大きく変わります。この改正により、60歳を過ぎても働き続ける方が受ける年金額が増えやすくなりました。

➡「在職老齢年金」とは、在職中にもらえる年金のことであり、60歳を過ぎても働き続けながら年金を受給される方に関係する制度になります。今回の改正で、この在職老齢年金制度について、2つの大きな改正が行われました。1つは65歳以上の社員の方が対象となる「在職定時改定」であり、もう1つは65歳未満の社員の方が対象となる「停止基準額の緩和」になります。

・今回は、この大きな改正点である「在職定時改定」と「停止基準額の緩和」について詳しく見ていきましょう。

目次

在職定時改定

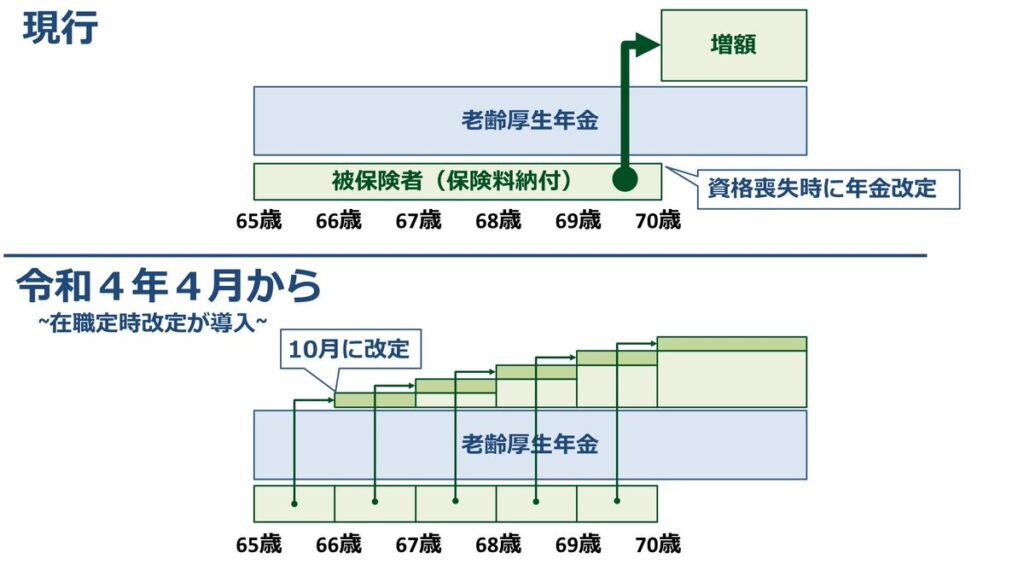

「在職定時改定」とは、65歳以降も働き続ける老齢厚生年金受給者の方について、それまで納めた保険料を毎年10月に年金額に反映させる制度になります。つまり、働く65歳以上の方を対象として、この「在職定時改定」の制度により年金額が毎年増加されます。

従来の退職時改定について

一定の要件を満たす場合、65歳になると老齢厚生年金を受け取ることができます。したがって、基本的に65歳以上の社員は給与と同時に年金を受給することができます。

➡ただし、これまで老齢厚生年金の年金額について、在職中に年金額を改定する制度がなく、保険料を納めていても、年度での改定は行われず、厚生年金保険の資格喪失時(退職時または70歳年齢到達時)に改定されていました。

つまり、従来の退職時改定の制度では、65歳以上の高齢社員の方々にとって、長く働いたとしても70歳に到達するか、退職しない限り65歳以降の厚生年金保険加入期間の保険料が年金額に反映されないことになり、高齢期における働くモチベーションを低下させる要因の1つとなっていました。

在職定時改定制度の導入

(1)在職定時改定制度の効果

・在職定時改定の導入により、65歳以降も就労を継続したことの効果を、退職や70歳の年齢到達を待たずに早期に年金額に反映させることが可能となり、年金を受給しながら働く在職受給権者の働くモチベーションの向上や経済基盤の充実が図られる効果が期待されます。

(2)実際の運用

・具体的には、毎年9月1日の時点で、厚生年金に加入している場合、その前月である8月までの加入実績を年金額に反映して増額し、10月から増額された年金額が支給(実際の支払いは12月から)される仕組みになります。

(3)在職定時改定の注意点

・在職時改定は、退職時や70歳年齢到達を待たずに保険料が改定される制度になりますが、年金と給与双方の収入を得ている場合、その受ける給与額によっては、年金額が調整される事があります。従来は、退職時や70歳年齢到達のタイミングでしか年金額の変更は生じませんでしたが、今後は在職中にも受け取る年金額が変動する事になりますので注意が必要です。

在職老齢年金の支給停止基準額の緩和

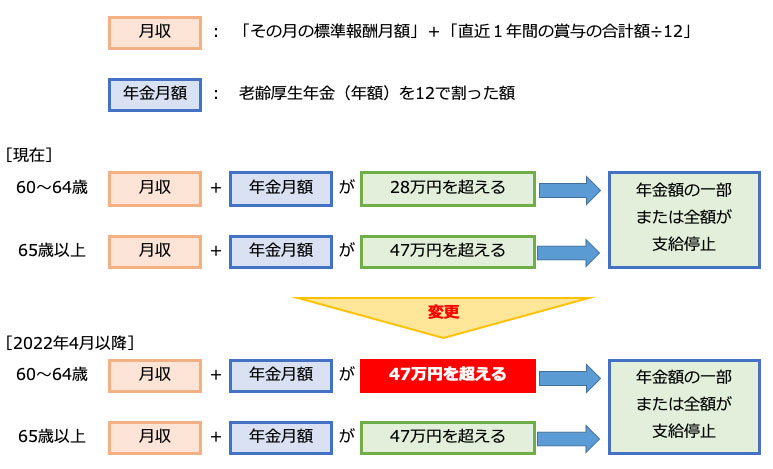

令和4年4月の年金制度改正法の施行により「在職老齢年金」の支給停止基準額が緩和(引き上げ)されることになりました。

在職老齢年金の支給停止基準額が、これまでの28万円から47万円にまで緩和(引き上げ)されます。

従来の在職老齢年金の仕組み

(1)在職老齢年金とは

・「在職老齢年金」とは、60歳以上の方で、働き続けながら年金を受給する方を対象とする制度です。会社からの賃金と老齢厚生年金の月額合計が所定の金額を超えると、老齢厚生年金が減額・支給停止される仕組みになっています。

通常の会社員の場合で、65歳などの年齢到達により支給される老齢年金は、国民年金と厚生年金の二階建て年金として支給されます。このうち、在職老齢年金として減額・支給停止されるのは、厚生年金の部分になります。国民年金から支給される老齢基礎年金の部分は減額・支給停止されません。

(2)従来(令和4年3月31日まで)の在職老齢年金の仕組み

・従来の在職老齢年金の仕組みは、対象者が65歳未満か65歳以上かで異なり、対象者の年齢が65歳未満の場合には、賃金額及び年金額によって定められた4種類の減額計算式のいずれかが適用されていました。

ただし、対象者のほとんどが総報酬月額相当額 (1カ月分の賃金に相当する額)が47万円以下、基本月額(年金の1カ月分に相当する額)が28万円以下のケースに該当することとなるため、年金の減額は(総報酬月額相当額+基本月額-28万円)÷2という計算式で決定されることになります

➡これは、「賃金と年金のそれぞれ1カ月分に相当する額を合算して28万円を超えた場合には、超えた金額の半額が1カ月の年金から差し引かれる」ということになります。

・従来(令和4年3月31日まで)の在職老齢年金の仕組み(65歳未満)

(a)以下の条件で厚生年金保険に加入しながら勤務している場合

■年齢:63歳

■標準報酬月額:34万円(賞与なし)

■年金額:特別支給の老齢厚生年金を年額120万円受給している場合

➡総報酬月額相当額:34万円(=標準報酬月額34万円+過去1年間の標準賞与額の合計÷12)

➡基本月額:10万円(=特別支給の老齢厚生年金の額120万円÷12)

上記の場合、年金の減額は1カ月当たり8万円((34万円+10万円-28万円)÷2)と計算されます。つまり、本来であれば月に10万円の年金を受給できるところ、厚生年金に加入して働き続けることにより月額2万円(=10万円-8万円)の年金しか受給できないということになります。

年金制度改正法施行後の在職老齢年金の仕組み

(1)年金制度改正法施行後(令和4年4月1日以降)の在職老齢年金の仕組み

・令和4年4月以降、65歳未満の在職老齢年金における年金の支給停止基準額が、65歳以上の支給停止基準額と同一の47万円となりました。

➡つまり、65歳未満の在職老齢年金の支給停止基準額が、従来の28万円から47万円に約20万円も引き上げられたことにより、年金減額についての要件が緩和されたことになります。

なお、65歳以上の方の在職老齢年金制度については、従来(2022年3月31日まで)の基準でも支給停止基準額が47万円とされており、年金制度改正法施行後(令和4年4月1日以降)も変更はありません。

・年金制度改正法施行後(令和4年4月1日以降)の在職老齢年金の仕組み(65歳未満)

(a)以下の条件で厚生年金保険に加入しながら勤務している場合

■年齢:63歳

■標準報酬月額:34万円(賞与なし)

■年金額:特別支給の老齢厚生年金を年額120万円受給している場合

➡総報酬月額相当額:34万円(=標準報酬月額34万円+過去1年間の標準賞与額の合計÷12)

➡基本月額:10万円(=特別支給の老齢厚生年金の額120万円÷12)

上記の場合、総報酬月額相当額と基本月額の合計が44万円(=34万円+10万円)となり、現行の在職老齢年金制度(65歳未満)における支給停止基準額47万円を下回ることになります。つまり、現行の在職老齢年金では、年金の減額が行われず、月額10万円の年金が全額支給されることになります。

このように、年金減額の支給停止基準額が大幅に引き上げられる(緩和される)メリットとして、従来の在職老齢年金の仕組みでは減額されていた年金が減額されなくなることになります。これが年金制度改正法施行における最も大きな変更点ではないでしょうか。

【図表】在職老齢年金の仕組み(支給停止基準額の緩和)

年金制度改正法施行後のこれから

(1)高齢者の方々の『はたらく』を後押し・応援する制度として

働き続けながら年金を受給される高齢社員の方や、在職老齢年金の対象となる方々の多くが、「厚生年金保険料を納付しているのに、年金額になかなか反映されないのはなぜか?」、「年金は受けていてもはたらく意欲は十分あるが、年金が減額されることには納得できない 」とお考えになられていると思います。

➡実際、企業によっては、高齢社員の就業日数や就業時間数を調整し、在職老齢年金の支給停止基準額を超過しない範囲内で60歳以降の雇用契約を交わすことも多く、貴重な人材である高齢社員の方々の能力を十分に活用できていない企業も多いのではないでしょうか。

しかし、令和4年4月から開始された在職定時改定より、年金を受給しながら働く在職受給権者の働くモチベーションの向上や経済基盤の充実が図られる効果が期待されます。

また、65歳未満の在職老齢年金の支給停止基準額が大幅に引き上げられ(緩和され)、従来の在職老齢年金制度のような年金の減額が生じにくくなりました。65歳未満の高齢社員との雇用契約について、就業日数や就業時間数を制限しているような場合は、就業日数等を増加する方向で雇用契約を見直し、高齢社員の方々の能力をさらに発揮してもらう就労環境づくりに取り組むことも、企業に求められる施策の1つではないでしょうか。

お気軽にお問い合わせください。

TEL:045-262-0214

受付時間:9:00-18:00(土曜・日曜・祝日除く)